Diterbitkan pada 5 Januari 2024, 09:36

Untuk mendapatkan maklumat terkini, ikuti kami melalui Telegram DBPMalaysia

Langgan SekarangE-invois merupakan gambaran transaksi berbentuk digital yang dilaksanakan antara penjual dengan pembeli bagi menggantikan penggunaan dokumen kertas atau elektronik. E-invois bukanlah asing dalam persada dunia memandangkan sistem ini mulai diperkenalkan sejak tahun 2001 dan telah digunakan di negara termasuk Chile, Brazil, Mexico, Denmark, Itali, Perancis, Arab Saudi, Mesir, Korea Selatan, Singapura dan China.

Sistem e-invois di seluruh negara akan dilaksanakan secara berperingkat bagi memastikan pembayar cukai mempunyai tempoh masa yang mencukupi dalam menyediakan dan menyesuaikan diri dengan pelaksanaan e-invois. Bagi fasa permulaan, akan dilaksanakan secara mandatori kepada pembayar cukai yang berpendapatan tahunan atau jualan melebihi RM100 juta mulai 1 Ogos 2024, manakala pembayar cukai dalam kategori pendapatan lain akan dikuatkuasakan secara berperingkat dengan pelaksanaan menyeluruh mulai 1 Julai 2025.

Anjakan ini mencerminkan komitmen kerajaan untuk menggunakan teknologi digital dan mengurangkan kebergantungan terhadap prosedur manual. Pelaksanaan e-invois bukan sahaja memberikan pengalaman yang lancar kepada pembayar cukai, tetapi juga boleh meningkatkan kecekapan perniagaan melalui automasi proses invois dan mengurangkan tugas pentadbiran, serta meningkatkan pematuhan cukai merentas perniagaan dari semua saiz.

Manfaat e-Invois terhadap Perniagaan

Pelaksanaan e-invois akan meningkatkan kecekapan dan melancarkan operasi perniagaan pembayar cukai serta meningkatkan tahap pematuhan cukai termasuklah mengurangkan proses manual dan kesilapan dalam pelaporan, memudahkan pengemukaan borang nyata, meningkatkan kecekapan operasi serta mendigitalkan pelaporan percukaian dan kewangan. Selain itu, HASiL akan menggunakan model Continuous Transaction Control (CTC), iaitu proses pengesahan dokumen dan transaksi e-invois dilakukan dalam masa hampir serta-merta.

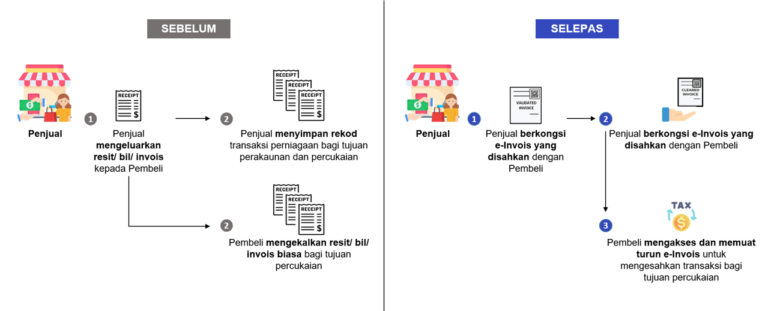

Secara tradisinya, sesebuah perniagaan akan mengeluarkan salinan resit, bil atau invois sama ada secara fizikal atau versi digital untuk merekodkan urus niaga seperti penjualan produk atau perkhidmatan. Bagi tujuan percukaian, peniaga (pembekal) dan pengguna (pembeli) perlu menyimpan rekod transaksi yang teratur sama ada dalam bentuk kertas atau digital sebagai bukti perbelanjaan atau hasil.

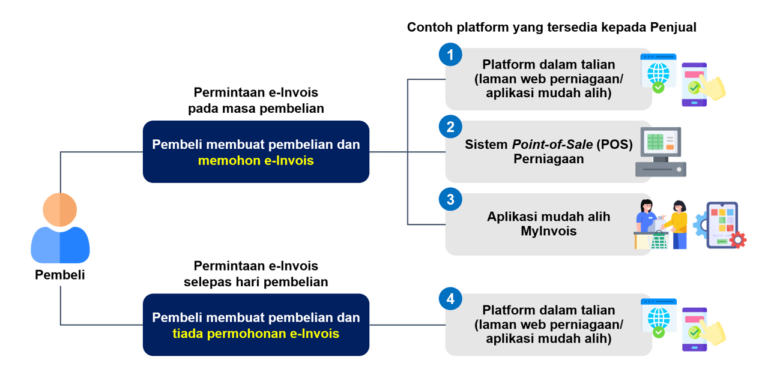

Melalui pelaksanaan e-invois, semua perniagaan diwajibkan untuk mengeluarkan e-invois bagi setiap transaksi. Terdapat dua senario utama untuk transaksi perniagaan kepada pengguna (B2C) selepas pelaksanaan e-invois, iaitu:

- Senario 1: Apabila pengguna memerlukan e-invois daripada perniagaan.

- Senario 2: Apabila pengguna tidak memerlukan e-invois.

Aliran bagi senario yang dinyatakan di atas boleh dilihat melalui gambar rajah yang berikut:

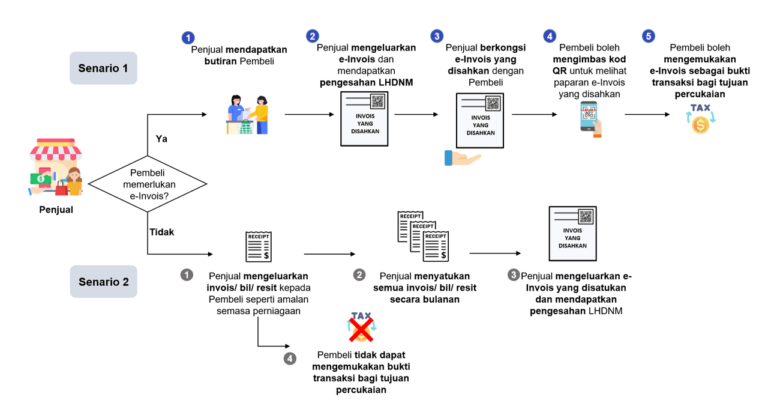

Senario 1: Apabila pengguna memerlukan e-invois daripada perniagaan

Secara ringkasnya, sekiranya pengguna memohon e-invois, sesebuah perniagaan mesti mendapatkan maklumat yang diperlukan daripada pengguna bagi memudahkan pengeluaran e-invois. E-invois yang telah disahkan oleh HASiL boleh digunakan sebagai bukti perbelanjaan pengguna untuk mengesahkan sesuatu transaksi bagi tujuan cukai.

Dalam usaha untuk memudahkan pematuhan terhadap keperluan e-invois dan meringankan beban kedua-dua belah pihak, iaitu perniagaan dan pengguna, HASiL membenarkan sesebuah perniagaan untuk mengumpulkan transaksi dengan pengguna yang tidak memerlukan e-invois secara bulanan bagi pengesahan HASiL dalam tempoh tujuh hari kalendar selepas akhir bulan.

Senario 2: Apabila pengguna tidak memerlukan e-invois

Jika pengguna tidak memerlukan e-invois, perniagaan akan mengeluarkan resit atau invois tetap kepada pengguna dan tidak perlu dikemukakan untuk pengesahan HASiL. Sekiranya pengguna memerlukan e-invois selepas menerima resit atau invois biasa daripada perniagaan, permohonan perlu dibuat dalam bulan yang sama selepas transaksi.

Maklumat lanjut dan garis panduan yang berkaitan dengan pelaksanaan e-invois boleh didapati di Portal Rasmi HASiL, www.hasil.gov.my di bawah menu e-invois. Sebarang maklum balas atau pertanyaan juga boleh disalurkan melalui e-mel [email protected].

Hak cipta terpelihara © JendelaDBP. Sebarang salinan tanpa kebenaran daripada Pengarah Penerbitan Dewan Bahasa dan Pustaka (DBP) akan dikenakan tindakan undang-undang.

Buletin JendelaDBP

Inginkan berita dan artikel popular harian terus ke e-mel anda?

Yang Berkaitan

Industri Durian: Antara Rezeki Bermusim dengan Komoditi Global

1 Julai 2026, 08:30