Oleh

Faizul Zubairi

Diterbitkan pada 5 Jun 2025, 09:38

Untuk mendapatkan maklumat terkini, ikuti kami melalui Telegram DBPMalaysia

Langgan SekarangSaban tahun, banyak yang teruja menyambut perayaan dengan penuh kemeriahan seperti membeli pakaian baharu, perhiasan rumah, juadah istimewa dan pelbagai lagi. Namun demikian, keterujaan ini kadangkala mendorong segelintir individu untuk berbelanja melebihi kemampuan sehingga sanggup berhutang melalui pinjaman peribadi. Akibatnya, selepas kemeriahan perayaan berlalu, mereka ‘merana’ dengan beban hutang yang perlu dilunaskan selama berbulan-bulan, malah bertahun-tahun bagi pinjaman berskala besar.

Tidak seperti pinjaman perumahan atau kenderaan yang memerlukan cagaran, pinjaman peribadi boleh diperoleh dengan lebih mudah. Walaupun institusi kewangan tetap menilai kelayakan kredit, sejarah kewangan dan pendapatan pemohon, proses kelulusan bagi pinjaman peribadi tidaklah seketat pinjaman lain.

Bagi jumlah pinjaman kecil, contohnya bawah RM5,000, bayaran balik mungkin tidak membebankan. Namun begitu, untuk jumlah yang melebihi RM5,000, pemohon perlu lebih berhati-hati. Hal ini demikian kerana kadar faedah pinjaman peribadi biasanya tinggi dan tempohnya panjang yang akhirnya boleh menjerat kewangan peminjam jika tidak dirancang dengan teliti.

Banyak peminjam cenderung mengabaikan keupayaan jangka panjang dalam membayar balik pinjaman. Apabila tidak mampu membayar ansuran bulanan, keadaan ini menjejaskan kestabilan kewangan dan boleh membawa kepada beban hutang berpanjangan.

Dua aspek utama yang perlu dinilai sebelum mengambil pinjaman peribadi adalah seperti yang berikut:

Kelemahan utama pinjaman peribadi adalah kadar faedahnya yang tinggi, antara 3 peratus hingga 18 peratus bergantung pada bank dan syarat yang ditetapkan. Tambahan pula, faedah biasanya dikenakan secara tetap sepanjang tempoh pinjaman. Hal ini bermaksud jumlah faedah tidak berubah, walaupun baki pinjaman semakin berkurang.

Lebih memburukkan keadaan, sekiranya peminjam lewat membayar ansuran, mereka boleh dikenakan caj lewat bayar antara satu peratus hingga 10 peratus dari baki tertunggak yang akan terus meningkat dari hari ke hari sehingga dilunaskan.

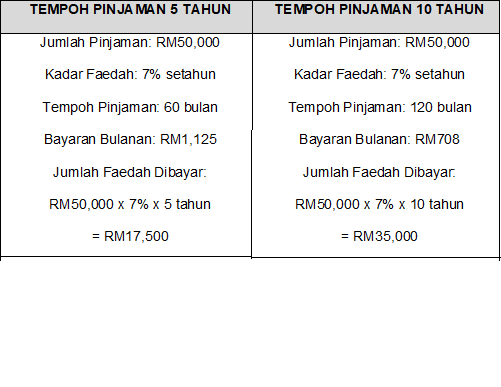

Banyak memilih tempoh pinjaman lebih panjang kerana ansuran bulanan lebih rendah. Namun demikian, hal ini menyebabkan kos keseluruhan pinjaman menjadi jauh lebih tinggi. Sebagai contoh, pinjaman 10 tahun mungkin menawarkan bayaran bulanan RM708 berbanding dengan RM1,125 untuk pinjaman lima tahun, tetapi kos faedah sepanjang tempoh itu jauh lebih besar.

Sekiranya peminjam mampu membayar ansuran untuk tempoh yang lebih singkat, maka itulah pilihan yang lebih bijak dari sudut kewangan.

Kesan Jangka Panjang terhadap Simpanan dan Kesejahteraan Kewangan

Pinjaman peribadi juga memberikan kesan langsung terhadap keupayaan seseorang untuk menyimpan. Sebagai contoh, ansuran bulanan RM1,125 bagi pinjaman lima tahun bermakna sebanyak RM67,500 ‘hilang’ daripada potensi simpanan. Begitu juga dengan RM705 sebulan selama 10 tahun boleh menjadi simpanan sebanyak RM84,600 jika tidak digunakan untuk membayar hutang.

Angka ini tidak termasuk pulangan dividen yang mungkin diperoleh sekiranya wang tersebut dilaburkan dalam instrumen simpanan seperti Tabung Haji, Amanah Saham Bumiputera (ASB) atau Kumpulan Wang Simpanan Pekerja (KWSP). Ternyata, melabur lebih menguntungkan berbanding dengan berhutang.

Pinjaman peribadi seharusnya menjadi jalan terakhir dan bukannya pilihan utama. Kegagalan merancang pinjaman dengan baik akan menyebabkan peminjam terjerat dalam kitaran hutang yang memakan masa bertahun untuk dilangsaikan.

Malang sekali, ada yang terpaksa mencatu perbelanjaan selepas perayaan kerana terikat dengan hutang. Oleh itu, elakkan daripada membuat keputusan kewangan terburu-buru. Rancang perbelanjaan dengan bijak dan jika perlu, sambut perayaan secara sederhana tetapi bermakna. Yang penting, jangan biarkan kegembiraan sementara membawa kepada derita yang berpanjangan.