Diterbitkan pada 1 April 2021, 15:34

Untuk mendapatkan maklumat terkini, ikuti kami melalui Telegram DBPMalaysia

Langgan Sekarang“Sebahagian daripada komitmen UOBKHWA ialah

memberikan perkhidmatan yang berkualiti melalui

penyediaan pelan panduan untuk memberikan

gambaran keseluruhan bagi mencapai sasaran

kewangan dan keperluan pelanggan.”

Meskipun menuju tahun 2021, kadar muflis dalam kalangan rakyat di negara ini dijangka terus meningkat saban hari. Perbelanjaan isi rumah didapati melebihi daripada jumlah pendapatan individu. Di tengah-tengah prospek ketidaktentuan sumber pendapatan, gambaran angka pengangguran dilihat semakin membimbangkan apabila mencecah sehingga 4.7 peratus. Hal ini menunjukkan bahawa lebih daripada 700 000 orang dibebani dengan komitmen hutang.

Masalah muflis dan kelemahan pengurusan kewangan menjadi isu polemik sejak kebelakangan ini. Kadar keberhutangan rakyat kian meningkat. Percaya atau tidak, di Malaysia, individu yang baru berusia 18 tahun sudah diisytiharkan sebagai muflis akibat kegagalan menguruskan kewangan dengan baik. Berdasarkan Pantauan Ekonomi Malaysia oleh Bank Dunia pada tahun 2019, sebanyak 60 peratus kumpulan individu muflis yang tertinggi ialah golongan belia, iaitu antara 25 tahun hingga 44 tahun.

Tindakan berbelanja mengikut “kehendak” berbanding dengan “keperluan” hakikatnya bukanlah suatu pelaburan kewangan yang bijak, terutamanya individu yang berpendapatan kecil, perbelanjaan tidak teratur dan kurangnya motivasi dan disiplin yang tinggi. Tamparan ini mulai terasa apabila negara atau cara hidup yang di luar jangkaan berlaku dalam tempoh yang berpanjangan, seperti krisis pandemik COVID-19 dan perkembangan

landskap kewangan secara digital. Perubahan landskap yang berubah-ubah dan keperluan pengguna yang semakin kompleks memerlukan literasi dan kemahiran pengurusan kewangan yang lebih sistematik.

Oleh itu, pengenalan pengantara profesional seperti penasihat atau perancang kewangan sangat diperlukan untuk membangunkan sesuatu produk atau perkhidmatan, serta perancangan kewangan, khususnya yang melibatkan aliran kewangan. Seperti yang disarankan oleh Bank Negara Malaysia (BNM) menerusi Pelan Induk Sektor Kewangan, perancang kewangan yang bertauliah dan berlesen adalah sangat penting bagi mencapai keseimbangan kewangan individu dan syarikat, seterusnya

menyumbang kepada pertumbuhan ekonomi negara yang mapan.

Secara umumnya, perancang kewangan ialah entiti profesional yang bertanggungjawab menyediakan khidmat nasihat kewangan secara holistik kepada pengguna, termasuklah aliran tunai, pengurusan hutang, perlindungan risiko (insurans dan takaful), simpanan pendidikan, pelaburan masa hadapan, percukaian dan zakat, perancangan persaraan dan pengurusan estet. Langkah penjimatan dan perancangan kewangan yang signifikan berupaya menjaminkan kesejahteraan hidup dan melahirkan rakyat yang berdaya saing, serta merancakkan ekonomi industri negara.

| Alvin Tan Pengarah Eksekutif dan Ketua Pegawai Eksekutif UOBKHWA |

|---|

|

Latar Belakang Pendidikan |

| Sekolah Rendah Sekolah Rendah Jenis Kebangsaan (Cina), Jalan Davidson, Kuala Lumpur. |

|

Sekolah Menengah

2. Sekolah Menengah Sains Sultan Haji Ahmad Shah, Kuantan Pahang

|

| Pengajian Tinggi Bidang Kewangan (Kepujian), Universiti Tenaga Nasional (UNITEN) pada Julai 2001. Mendapat kepujian Kelas Pertama.

|

| Kursus Profesional dan Lesen Peraturan |

|

Objektif UOBKHW

- Untuk membantu pelanggan mencapai kejayaan dalam pengurusan kewangan.

- Untuk menyediakan persekitaran yang memberi inspirasi dengan menyediakan perkhidmatan daripada penasihat cemerlang.

Tentang UOBKHWA

- Memperoleh lesen penasihat kewangan pada 4 Mei 2020.

- Anak syarikat milik 100 peratus UOB Kay Hian Securities.

- Mempunyai ahli kumpulan UOB Kay Hian Holding yang tersenarai

dalam bursa Singapura (SGX) yang terkemuka di serantau Asia Tenggara. - Saluran pengagihan pengurusan kekayaan UOB Kay Hian di

Malaysia. - Menjalankan aktiviti penasihat kewangan, berdaftar dan diluluskan

oleh Bank Negara Malaysia. - Entiti Suruhanjaya Sekuriti Berlesen Perkhidmatan Pasaran

Modal Malaysia:

- Berurusan dalam Sekuriti terhad kepada Unit Amanah.

- Berurusan dengan Skim Persaraan Swasta (PRS).

- Perancangan kewangan.

Dalam membuat perancangan kewangan, penasihat atau perancang kewangan yang baik dapat membantu seseorang individu atau sesebuah syarikat mencapai kecemerlangan yang signifikan. Persepsi ini merupakan suatu kunci kejayaan dalam merancang kewangan yang kukuh dan sesuai diaplikasikan oleh semua lapisan masyarakat, terutamanya pelabur kali pertama, individu yang bekerja sendiri merancang persaraan kelak, atau pemilik perniagaan.

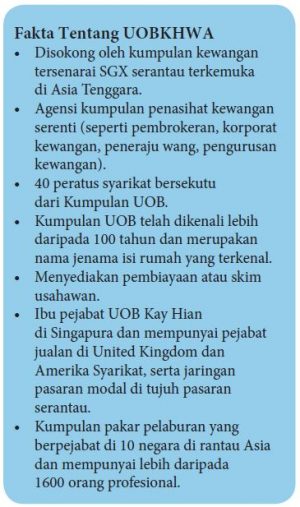

Begitulah fungsi dan matlamat penubuhan UOB Kay Hian Wealth Advisor Sdn. Bhd. (UOBKHWA) sebagai sebuah firma perancang kewangan terkemuka di Malaysia, berikutan pengambilalihan Standard Financial Adviser Sdn. Bhd. oleh UOB Kay Hian Securities pada 2 Mei 2020. Pengambilalihan ini bertujuan untuk meletakkan satu penanda aras baharu dalam industri perancang kewangan untuk mewujudkan kepelbagaian produk, perkhidmatan, serta sokongan kepada semua pihak. UOBKHWA ini turut disokong oleh kumpulan kewangan tersenarai dalam bursa Singapura (SGX) terkemuka di serantau Asia Tenggara.

“Sebahagian daripada komitmen UOBKHWA ialah memberikan perkhidmatan yang berkualiti melalui penyediaan pelan panduan untuk memberikan gambaran keseluruhan bagi mencapai sasaran kewangan dan keperluan pelanggan. Semua orang mempunyai hak untuk mendapatkan nasihat kewangan yang telus tanpa mengira status sosial. Setiap individu mempunyai keperluan kewangan yang unik. Bagi saya, tiada istilah one size fits all dalam perancangan kewangan,” jelas Alvin Tan selaku Pengarah Eksekutif dan Ketua Pegawai Eksekutif UOBKHWA ketika diwawancara oleh sidang editor Dewan Ekonomi.

Secara umumnya, UOBKHWA memiliki Lesen Perkhidmatan Pasaran Modal (eCMSL/A0361/2020) yang dikeluarkan oleh Suruhanjaya Sekuriti Malaysia untuk menjalankan aktiviti berkaitan dengan perancangan kewangan, urus niaga dalam sekuriti yang terhad kepada unit amanah dan urus niaga dalam Skim Persaraan Swasta (PRS) di bawah Akta Pasaran Modal dan Perkhidmatan 2007. Lebih meyakinkan pelanggan, UOBKHWA juga mendapat kelulusan dari Bank Negara Malaysia di bawah Akta Perkhidmatan Kewangan 2013 dan Akta Perkhidmatan Kewangan Islam 2013 sebagai Penasihat Kewangan (FA) dan Penasihat Kewangan Islam (IFA).

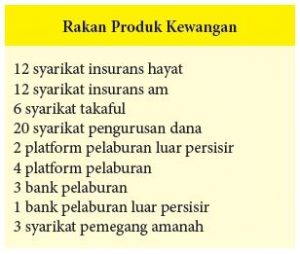

Jadual 1 Pasaran sasaran UOBKHWA dalam penyediaan perancangan kewangan.

Di Malaysia, terdapat pelbagai firma perancang kewangan, namun pelanggan atau pengguna perlulah bijak untuk mengenal pasti perkhidmatan dan saluran mana yang tepat bagi mengelak diri daripada tertipu atau terpedaya dengan sindiket “penasihat kewangan”, misalnya skim cepat kaya.

UOBKHWA, pada awalnya dikenali sebagai StandardFA dan telah dianugerahkan sebagai jenama Penasihat Kewangan Terbaik Malaysia dari tahun 2014 hingga tahun 2018 secara berturut-turut. Rakan kerjasama produk kewangan yang berganding dengan UOBKHWA menjadi kekuatan berbanding dengan firma lain.

UOBKHWA, pada awalnya dikenali sebagai StandardFA dan telah dianugerahkan sebagai jenama Penasihat Kewangan Terbaik Malaysia dari tahun 2014 hingga tahun 2018 secara berturut-turut. Rakan kerjasama produk kewangan yang berganding dengan UOBKHWA menjadi kekuatan berbanding dengan firma lain.

Menurut Alvin Tan, pelabur harus berhati-hati apabila mereka dijanjikan dengan keuntungan yang tidak munasabah seperti memperoleh pulangan yang tinggi dalam tempoh yang singkat tanpa memerlukan kerja keras untuk berjaya. Pada kebiasaannya, sasaran “penasihat kewangan” ini ialah golongan muda dan individu yang kurang pendedahan terhadap literasi kewangan. Mereka akan menarik perhatian pelabur dengan memfokuskan kepada keuntungan yang tinggi. Sedar atau tidak, sekiranya ada yang terpedaya dengan “penasihat kewangan” ini, kemungkinan besar simpanan atau wang pelaburan mereka akan terjejas, malah menimbulkan pelbagai masalah sosial.

Pada sudut ekonomi, pelaburan saham hakikatnya merupakan satu daripada instrumen yang terbukti boleh mengembangkan pendapatan individu dan syarikat. Sebagai contohnya, Bill Gates, Jeff Bazos dan Bernard Arnault,

iaitu usahawan yang terkaya di dunia juga dipercayai sebahagian besar kekayaan mereka diperoleh daripada pelaburan saham dalam syarikat.

Namun begitu, ada sesetengah pihak sanggup mengambil jalan pintas dengan memilih platform yang salah, seperti terlibat dalam skim cepat kaya, berhutang, berbelanja dengan menggunakan kad kredit secara boros, semata-mata untuk menyelesaikan masalah kewangan dengan lebih cepat dan mudah tanpa memikirkan risiko akan datang. Hal ini dipandang serius apabila kegagalan pengurusan kewangan memberikan kesan negatif bukan sahaja terhadap aspek sosiomasyarakat, malah berpotensi merencatkan pertumbuhan ekonomi negara.

Oleh itu, UOBKHWA mengambil pendekatan dengan melakukan pelbagai

aktiviti kemasyarakatan, seperti webinar, bagi memupuk kesedaran akan pentingnya perancangan dan pengurusan kewangan yang sistematik sebagai bekalan saraan hidup pada akan datang. Teknik dan pendedahan tentang literasi kewangan secara terperinci adalah sangat penting untuk memberikan mereka ketenangan fikiran dan keyakinan tentang masa depan

kewangan mereka. Hal ini dikatakan demikian kerana keperluan untuk

mendapatkan perkhidmatan nasihat kewangan secara berkala juga penting bagi memastikan pelaburan kewangan atau perniagaan sentiasa berada dalam keadaan stabil dan kekal relevan.

Yang menariknya UOBKHWA, firma ini sentiasa komited dalam memberikan perkhidmatan perancang kewangan kepada pelanggannya secara komprehensif tanpa cenderung (bias) pada mana-mana syarikat atau produk tertentu sahaja, serta tidak meraih keuntungan semata-mata. Perubahan harga dalam pelaburan kebiasaannya dipengaruhi oleh permintaan dan penawaran. Oleh sebab itu, setiap keputusan yang diberikan daripada mereka kesemuanya berasaskan fakta, malah memberikan manfaat kepada setiap pelabur mereka.

Kami bergerak menuju penjajaran kehendak pelanggan. Daripada hanya menukarkan dana untuk mendapatkan komisen, objektif utama sekarang adalah untuk membantu pelanggan meningkatkan nilai aset mereka,” ujar Alvin Tan dalam meyakinkan perkhidmatan dan produk UOBKHWA sebagai firma yang bertauliah.

Menurut Alvin Tan, setiap individu perlu menyimpan sebanyak empat hingga enam bulan gaji mengikut saiz isi rumah. Hal ini dikatakan demikian kerana apabila Agensi Kaunseling dan Pengurusan Kredit (AKPK) melaporkan lebih daripada separuh rakyat Malaysia menghadapi kesukaran untuk menyediakan RM1000 sekiranya berlaku kecemasan. Tanpa disedari, rata-rata rakyat kini sebenarnya tidak mempunyai simpanan kecemasan yang mencukupi kerana menanggung pelbagai komitmen seperti kadar keberhutangan yang tinggi dan pelbagai komitmen lain.

Seiring dengan perkembangan ekonomi yang mapan, UOBKHWA sentiasa merancang, mengkaji dan mengambil peluang dalam aliran ekonomi negara agar kekal kukuh pada peringkat global. Kini, UOBKHWA mempunyai 16 pejabat di seluruh negara di bawah UOB Kay Hian Securities, dan disertakan perancang kewangan di setiap pejabat tersebut. Selain itu, program Advisor Enterpreneur Start-up (AES) turut diperkenalkan untuk membantu usahawan baharu dalam industri perancangan kewangan yang tidak

Seiring dengan perkembangan ekonomi yang mapan, UOBKHWA sentiasa merancang, mengkaji dan mengambil peluang dalam aliran ekonomi negara agar kekal kukuh pada peringkat global. Kini, UOBKHWA mempunyai 16 pejabat di seluruh negara di bawah UOB Kay Hian Securities, dan disertakan perancang kewangan di setiap pejabat tersebut. Selain itu, program Advisor Enterpreneur Start-up (AES) turut diperkenalkan untuk membantu usahawan baharu dalam industri perancangan kewangan yang tidak

berpengalaman untuk memulakannya, dan masih memerlukan pendapatan tetap (contohnya pekerja bank).

Ironinya, pendedahan berkaitan dengan literasi kewangan dan perkembangan teknologi semasa perlu diketahui oleh seseorang atau

pemain industri. Dengan adanya ilmu pengurusan dan perancangan kewangan yang kuat, kejayaan mengukuhkan aliran kewangan dapat direalisasikan, dan seterusnya secara tidak langsung dapat mencapai keseimbangan ekonomi negara setanding dengan negara maju.

“Ketahuilah, kesiapsiagaan seseorang yang celik dan peka terhadap perancangan kewangan mampu membina kekayaan dengan lebih berjaya berbanding dengan orang lain,” kongsi Alvin Tan mengakhiri bicara.”

“Ketahuilah, kesiapsiagaan seseorang yang celik dan peka terhadap perancangan kewangan mampu membina kekayaan dengan lebih berjaya berbanding dengan orang lain,” kongsi Alvin Tan mengakhiri bicara.”

Hak cipta terpelihara © JendelaDBP. Sebarang salinan tanpa kebenaran daripada Pengarah Penerbitan Dewan Bahasa dan Pustaka (DBP) akan dikenakan tindakan undang-undang.

Buletin JendelaDBP

Inginkan berita dan artikel popular harian terus ke e-mel anda?

Yang Berkaitan

Sistem Pengangkutan Inovatif Jom Makcik untuk Orang Kurang Upaya dan Warga Emas

5 Julai 2024, 08:30

Ez-Qurban: Perkhidmatan Profesional yang Diyakini dan Berkualiti

5 November 2021, 12:29

Make It Bigger Resources: Terokai Perniagaan Pembekalan Kandungan dan Kerja Kreatif

15 Oktober 2021, 11:11

Gandingan Duo Mendominasi Seni Fesyen dalam Menyulami Impian

6 September 2021, 22:24